Hiện nay có 4 phương thức thanh toán quốc tế chủ yếu. Tùy thuộc vào từng trường hợp sẽ lựa cọn các phương thức thanh toán phù hợp. Trong bài viết này Sách xuất nhập khẩu sẽ So sánh cho bạn đọc những ưu nhược điểm của từng phương pháp thanh toán quốc tế để có nhưng lựa chọn tối ưu nhất trong những giao dịch xuất nhập khẩu

»»» Xem thêm:

- Review Sách Vận Tải Container Đường Biển Đến Năm 2025

- Kích thước xe container

- Thủ tục hải quan hàng gia công

- Review Sách “Quản Lý Chuỗi Cung Ứng For Dummies”

- Sách “Nguyên Lý Quản Trị Chuỗi Cung Ứng”

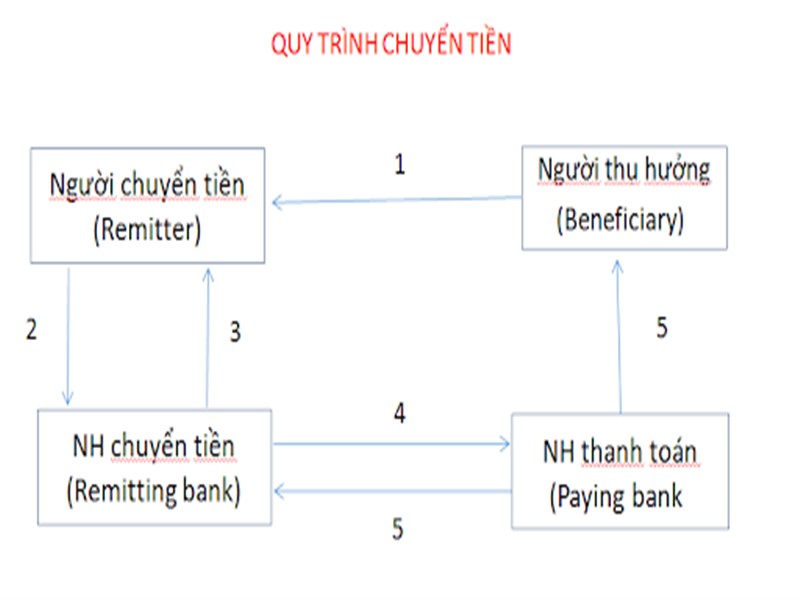

Thanh toán quốc tế theo phương thức: Chuyển tiền

Khi thực hiện theo phương thức thanh toán quốc tế này nhà nhập khẩu sẽ yêu cầu ngân hàng của mình chuyển một số tiền nhất định cho nhà xuất khẩu ở một địa điểm nhất định bằng phương tiện chuyển tiền do nhà nhập khẩu quy định.

Khi thực hiện thanh toán quốc tế theo hình thức chuyển tiền có các hình thức khác nhau. Chuyển tiền có thể bằng thư (M/T) hoặc bằng điện (T/T). Chuyển tiền bằng điện thường được sử dụng vì tính nhanh chóng. Có 2 cách thức:

Chuyển tiền trả sau: nhà nhập khẩu chỉ giao tiền sau khi người xuất khẩu giao hàng và bộ chứng từ hàng hóa cho nhà nhập khẩu. Phương thức này có thể gây một số bất lợi cho nhà xuất khẩu bởi nhà nhập khẩu có thể nhận hàng rồi nhưng lại trả tiền chậm; bởi ngân hàng nhà nhập khẩu chỉ đóng vai trung gian trong chuyển tiền mà không có bất cứ trách nhiệm nào trong việc yêu cầu nhà nhập khẩu nhanh chóng thanh toán.

Chuyển tiền trả trước: nhà nhập khẩu hức này gây một số bất lợi cho nhà nhập khẩu vì tiền đã giao rồi nhưng nếu nhà xuất khẩu chậm trễ trong giao hàng có thể gây thiệt hại cho nhà NK.Do tính chất đơn giản; không có sự rườm rà trong thủ tục và thời gian nhanh chóng cũng như không có sự bắt buôc nhiều; mà phụ thuộc vào thiện chí của hai bên xuất khẩu và nhập khẩu là chính nên phương thức này chỉ thường dùng khi cả hai bên thực sự tín nhiệm lẫn nhau; và giá trị hợp đồng không lớn lắm.

Các bên tham gia trong phương thức chuyển tiền

Người yêu cầu chuyển tiền(Remitter): là người yêu cầu ngân hàng thay mình thực hiện chuyển tiền ra nước ngoài; thường là người nhập khẩu.

Người thụ hưởng (Beneficicary): là người nhận được số tiền chuyển tới thông qua ngân hàng. Họ thường là người xuất khẩu.

Ngân hàng nhận uỷ nhiệm chuyển tiền (Remitting bank): là ngân hàng phục vụ người chuyển tiền( nhà nhập khẩu).

Ngân hàng trả tiền (Paying bank): là ngân hàng trực tiếp trả tiền cho người thụ hưởng. Thường là ngân hàng đại lý hay chi nhánh ngân hàng chuyển tiền và ở nước người thụ hưởng.

Ưu, nhược điểm của phương thức chuyển tiền

Ưu điểm:

– Thanh toán đơn giản quy trình nghiệp vụ dễ dàng.

– Tốc độ nhanh chóng (nếu thực hiện bằng T/T)

+ Chi phí thanh toán TT qua ngân hàng tiết kiệm hơn thanh toán LC+ Bên mua không bị đọng vốn ký quỹ LC+ Chứng từ hàng hoá không phải làm cẩn thận như thanh toán LC

– Vì họ không phải chịu sức ép về rủi ro phát sinh và có thể thu được tiền hàng ngay nếu sử dụng phương thức điện chuyển tiền.

– Chuyển tiền trả trước thuận lợi cho nhà xuất khẩu vì nhận được tiền trước khi giao hàng nên không sợ rủi ro, thiệt hại do nhà nhập khẩu chậm trả.

– Chuyển tiền trả sau thuận lợi cho nhà nhập khẩu vì nhận được hàng trước khi giao tiền nên không sợ bị thiệt hại do nhà xuất khẩu giao hàng chậm hoặc hàng kém chất lượng.

– Trong phương thức chuyển tiền, Ngân hàng chỉ là trung gian thực hiện việc thanh toán theo uỷ nhiệm để hưởng thủ tục phí (hoa hồng) và không bị ràng buộc gì cả.

Nhược điểm:

– Phương thức thanh toán này chứa đựng rủi ro lớn nhất vì việc trả tiền phụ thuộc vào thiện chí của người mua.

– Do đó, nếu dùng phương thức này quyền lợi của tổ chức xuất khẩu không đảm bảo. Vì vậy chỉ sử dụng phương thức này trong trường hợp hai bên mua bán đã có sự tin cậy; hợp tác lâu dài, tín nhiệm lẫn nhau và thanh toán các khoản tương đối nhỏ như thanh toán chi phí có liên quan đến xuất nhập khẩu; chi phí vận chuyển bảo hiểm; bồi thường thiệt hại; hoặc dùng trong thanh toán phí mậu dịch; chuyển vốn; chuyển lợi nhuận đầu tư về nước…

– Phương thức trả tiền trước mang lại nhiều rủi ro cho người mua vì có thể người xuất khẩu không chuyển hàng ngay cả khi đã được thanh toán, làm cho nhà nhập khẩu rơi vào tình trạng bị động.

– Phương thức này gây nhiều khó khăn về dòng tiền và tăng rủi ro cho người mua cho nên thông thường họ ít khi chấp nhận trả tiền trước khi nhận được hàng.

– Đối với phương thức chuyển tiền trả sau:

+ Bất lợi cho nhà xuất khẩu bởi vì nếu nhà nhập khẩu chậm lập lệnh chuyển tiền (do gặp khó khăn về tài chính hay thiếu thiện chí thanh toán) gửi cho ngân hàng thì nhà xuất khẩu sẽ chậm nhận được tiền thanh toán mặc dù hàng hóa đã chuyển đi và nhà nhập khẩu đã có thể nhận được và sử dụng hàng hóa rồi.

+ Trường hợp nhà nhập khẩu không nhận hàng thì nhà xuất khẩu phải mất mất chi phí vận chuyển hàng, phải bán rẻ hoặc tái xuất.

+ Do đó, nhà xuất khẩu bị thiệt hại do thu hồi vốn chậm ảnh hưởng đến sản xuất trong tương lai trong khi ngân hàng không có nhiệm vụ và cách thức gì để đôn đốc nhà nhập khẩu nhanh chóng chuyển tiền chi trả nhằm đảm bảo quyền lợi cho nhà xuất khẩu.

– Đối với phương thức chuyển trả trước:

+ Bất lợi cho nhà nhập khẩu vì đã chuyển tiền thanh toán cho nhà xuất khẩu nhưng chưa nhận được hàng và đang trong tình trạng chờ đợi nhà xuất khẩu giao hàng.

+ Nếu vì lí do gì đó khiến nhà xuất khẩu chậm trễ giao hàng, nhà nhập khẩu sẽ bị nhận hàng trễ.

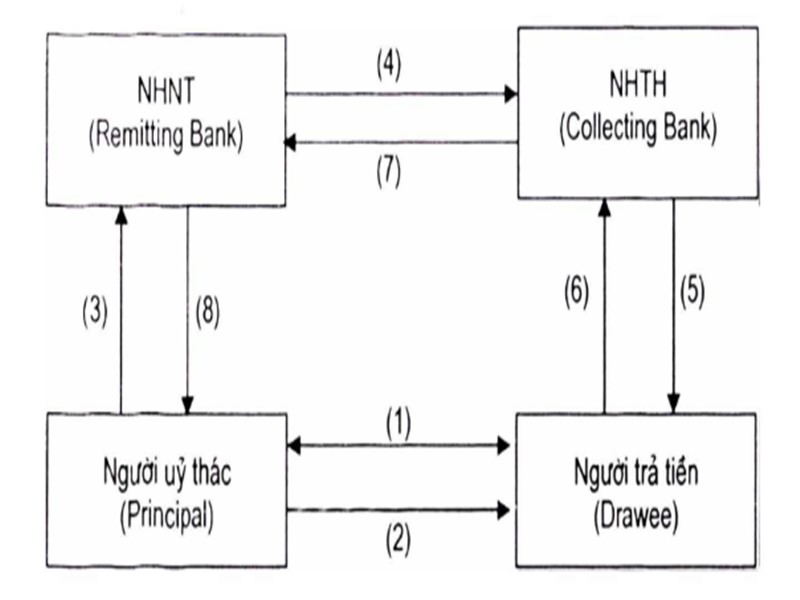

Thanh toán quốc tế theo phương thức: nhờ thu (Collection of Payment

Theo phương thức thanh toán quốc tế này nhà xuất khẩu sẽ “nhờ” một ngân hàng thu hộ tiền từ nhà nhập khẩu( trên cơ sở các công cụ thanh toán quốc tế). Các công cụ thanh toán quốc tế thường gồm: hối phiếu (bill of exchange); kỳ phiếu thương mại (Promissory Note), séc quốc tế (International cheque), hóa đơn thu tiền (Financial Invoice)

Nhờ thu sẽ có 2 loại: nhờ thu trơn (clean collection) và nhờ thu kèm chứng từ (documentary collection)

Nhờ thu trơn (Clean Collection)

Nhà xuất khẩu sẽ yêu cầu ngân hàng thu hộ tiền trên cơ sở hối phiếu còn bộ chứng từ sẽ gởi thẳng cho nhà nhập khẩu. Do tính chất như vậy, ngân hàng chỉ đóng vai trò trung gian thanh toán ( bộ chứng từ đã gởi cho nhà nhập khẩu nên ngân hàng không thể bắt nhà nhập khẩu thanh toán nhanh được) và bất lợi sẽ thuộc về nhà xuất khẩu do bộ chứng từ đã giao trước khi nhận tiền nên có thể nhà nhập khẩu sẽ trì hoãn việc thanh toán tiền.

>>>>>> Review Học Xuất Nhập Khẩu Online Ở Đâu Tốt Nhất

Nhờ thu kèm chứng từ (documentary collection)

Nhà nhập khẩu không chuyển trực tiếp bộ chứng từ cho nhà xuất khẩu mà sẽ gởi cho ngân hàng, yêu cầu nhà nhập khẩu thanh toán ngay (D/P) hoặc chấp nhận thanh toán (D/A) với ngân hàng thì ngân hàng mới giao bộ chứng từ để nhận hàng.

Phương thức này đảm bảo được quyền lợi của nhà xuất khẩu so với chuyển tiền và nhờ thu trơn bởi ngân hàng còn có nghĩa vụ khống chế bộ chứng từ; về cơ bản là giao tiền rồi mới giao bộ chứng từ nhận hàng. Tuy nhiên, phương thức này chưa hẳn đã bảo đảm quyền lợi hoàn toàn cho nhà xuất khẩu. Bởi nếu thị trường có biến động, nhà NK không còn muốn nhận hàng nữa thì nhà xuất khẩu vẫn phải chịu thiệt hại về chi phí lưu kho, ứ đọng hàng hóa.

Các phương thức nhờ thu kèm chứng từ:

D/P (Delivery Of Documents Against Payment) –nhờ thu theo hình thức thanh toán giao chứng từ gồm:

+ D/P at sight –thanh toán trả tiền ngay: khi nhận được tiềnthanh toán nhờ thu của khách hàng (người nhập khẩu); thanhtoán viên của Ngân hàng giao chứng từ cho khách hàng; yêu cầu khách hàng kí nhận.

+ D/P at X days sight (Delivery Of Documents Against Payment Of A Draft Drawn Payable Of Future Date) –thanh toán hối phiếu thời hạn: nhận đươc chứng từ nhờ thu theo hình thức này; thanh toán viên thông báo cho khách hàng đến chấp nhận hối phiếu có thời hạn. Chứng từ chỉ được giao khi B/E đã được chấp nhận và được thanh toán (khách hàng có thể kí quỹ 100% trị giá B/E để được nhận ngay chứng từ hoặc thanh toán vào ngày đáo hạn để nhận chứng từ).

Phương thức này được sử dụng trong trường hợp mua hàng gửi tiền ngay. Sau khi thu được tiền, Ngân hàng đại lí chuyển số tiền thu được cho Ngân hàng ủy thác để giao cho người xuất khẩu; đồng thời thu thủ tục phí thu hộ và các chi phí khác liên quan. Chi phí này thông thường do người xuất khẩu chịu.

D/A (Delivery Of Documents Against Acceptance) –nhờ thu chấp nhận thanh toán giao chứng từ:

– Phương thức này được sử dung trong trường hợp bán hàng với điều kiện cấp tín dụng cho người nhập khẩu.

– Khi khách hàng có cam kết trả tiền bằng văn bản hoặc kí chấp nhận thanh toán B/E vào ngày đáo hạn; thì thanh toán viên của ngân hàng giao chứng từ cho khách hàng.

– Bằng việc chấp nhận hối phiếu, người nhập khẩu công nhận trách nhiệm thanh toán hợp pháp vô điều kiện của mình theo các điều kiện của hối phiếu.

Ưu, nhược điểm của nhờ thu

Ưu điểm:

– Thường được sử dụng phổ biến hơn trong thanh toán; phương thức nhờ thu thường được dùng khi: (1) hai bên thực sự tin cậy lẫn nhau; (2) người mua sẵn sàng thanh toán và có khả năng thanh toán; (3) điều kiện kinh tế và chính trị của nước người mua ổn định; (4) chính phủ nước người mua không có những biện pháp kiểm soát ngoại hối.

– Sử dụng phương thức thanh toán nhờ thu kèm chứng từ quyền lợi của tổ chức xuất khẩu có được đảm bảo hơn không bị mất hàng nếu bên nhập khẩu không thanh toán; vai trò ngân hàng được nâng cao thêm trách nhiệm

– Chỉ thị nhờ thu là văn bản mang tính chất pháp lý điều chỉnh quan hệ giữa các bên tham gia nghiệp vụ theo nguyên tắc URC ràng buộc tất cả các bên tham gia nhiệp vụ; trừ khi có thỏa khác hoặc trái với pháp luật hay các quy định của quốc gia.

Nhược điểm:

– Phương thức nhờ thu trơn rất ít được áp dụng trong thanh toán tiền hàng vì không đảm bảo quyềm lợi cho cả hai bên nhà xuất khẩu và nhà nhập khẩu; do việc nhân hàng và thanh toán tách rời nhau vì vậy chỉ được sử dụng trong thanh toán phí hoặc nhờ thu Sec giữa các ngân hàng.

– Phương thức nhờ thu chứng từ thì việc thu tiền của nhà xuất khẩu vẫn chưa chắc chắn. Tuy còn giữ quyền kiểm soát hàng hóa sau khi giao hàng nhưng nếu nhà nhập khẩu không nhận hàng hoặc không trả tiền

– Chi phí nhờ thu trả ngân hàng bên nào chịu? Nếu thu không được thì bên xuất khẩu phải thanh toán phí cho cả hai ngân hàng.

– Tuy nhiên tốc độ thanh toán vẫn chậm, rủi ro cho bên xuất khẩu vẫn lớn

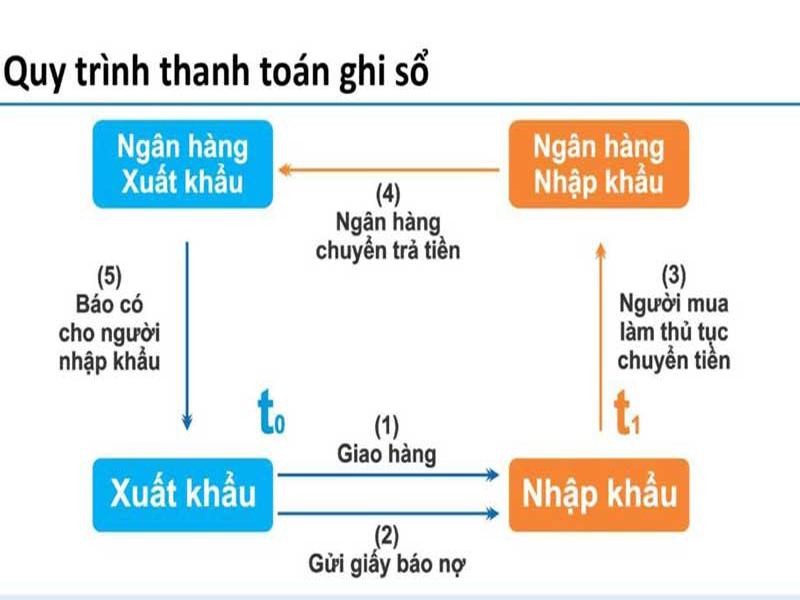

Thanh toán quốc tế theo phương thức: ghi sổ (Open account)

Phương thức thanh toán này là phương thức thanh toán; trong đó người bán (người xuất khẩu) sau khi hoàn thành giao hàng thì ghi Nợ tài khoản cho bên nhập khẩu vào một cuốn sổ theo dõi việc thanh toán khoản nợ này được thực hiện thông thường theo định kỳ như đã thỏa thuận

Không có sự tham gia của ngân hàng với chức năng là người mở tài khoản và thực hiện thanh toán.

– Chỉ có 2 bên tham gia thanh toán

– Hai bên mua bán phải thật sự tin tưởng nhau

– Dùng chủ yếu trong buôn bán hàng đổi hàng hay một loạt các chuyến hàng thường xuyên; định kỳ trong thời gian nhất định

– Giá hàng trong phương thức ghi sổ thường cao hớn giá hàng trong phương thức trả ngay; chênh lệch này là tiền lãi phát sinh ra của số tiền ghi sổ trong khoảng thời gian bằng định kỳ thanh toán theo mức lãi suất được người mua chấp nhận.

Để thực hiện được theo phương thức này hai bên tham gia phải thực sự tin cậy lẫn nhau

- Dùng trong phương thức giao dịch hàng đổi hàng, gửi bán, đại lý kinh tiêu.

- Dùng với các hợp đồng giao hàng nhiều lần, thường xuyên trong một thời kì nhất định

- Dùng trong giao dịch mua bán trong nội địa phổ biến hơn trong TTQT.

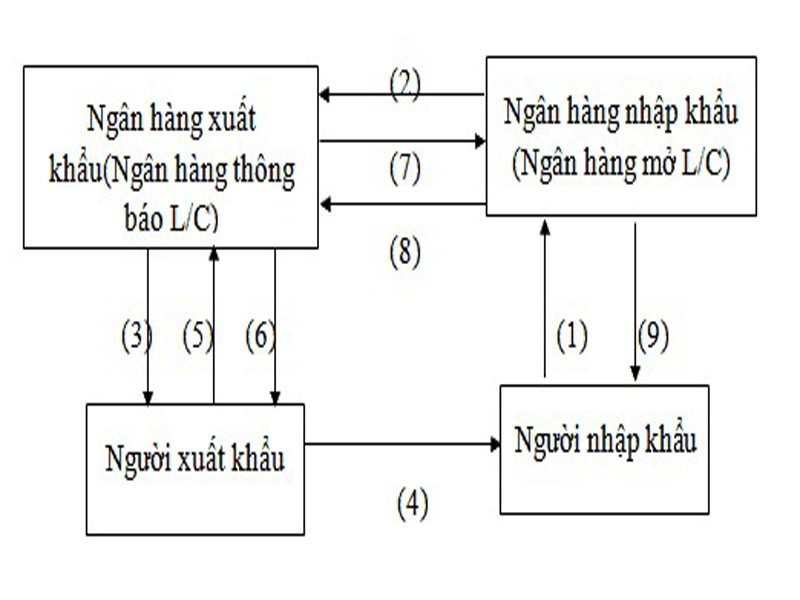

Thanh toán quốc tế theo phương thức: tín dụng chứng từ (Letter of credit – L/C)

Trong các phương thức thanh toán quốc tế; phương thứctín dụng chứng từ được người ta sử dụng nhiều hơn cả. Nội dung của L/C được thực hiện theo “Quy tắc và thực hành thống nhất về tín dụng chứng từ”; (Uniform Customs And Practice For Document Credits) do phòng thương mại quốc tế (ICC) ban hành và sửa đổi mới nhất mang số hiệu UCP600 gốm 39 điều.

– UCP600 nhấn mạnh đến việc thanh toán chỉ dựa vàochứng từ; chỉ áp dụng trong thanh toán quốc tế không áp dụng trong thanh toán nội địa.

– UCP600 là một văn bản pháp lý quốc tế mang tính chất bắt buộc các bên mua bán quốc tế phải áp dụng; nếu áp dụng thì phải dẫn chiếu điều ấy trong thư tín dụng của mình.

– Phương thức tín dụng chứng từ; là một sự thỏa thuận mà trong đó một ngân hàng (ngân hàng mở thư tín dụng) đáp ứng những nhu cầu của khách hàng (người xin mở thư tín dụng); cam kết hay cho phép ngân hàng khác chi trả hay chấp thuận những yêu cầu của người hưởng lợi; khi những điều kiện quy định trong thư tín dụng được thực hiện đúng và đầy đủ.

– Thư tín dụng; là một văn bản do một ngân hàng phát hành theo yêu cầu của người nhập khẩu (người xin mở thư tín dụng) cam kết trả tiền cho người xuất khẩu (người hưởng lợi) một số tiền nhất định; trong một thời gian nhất định với kiện người này thực hiện đúng và đầy đủ những điều khoản quy định trong lá thư đó.

– Trong thư tín dụng có những nội dung sau:

+ Số hiệu, địa chỉ và ngày mở L/C.

+ Loại L/C.

+ Số tiền của L/C.

+ Thời hạn hiệu lực, thời hạn trả tiền vá thời hạn giao hàng.

+ Những quy định về hàng hóa.

+ Những quy định về vận tải, giao nhận hàng.

+ Những chứng từ mà người xuất khẩu phải xuất trình.

+Sự cam kết của ngân hàng mở L/C.

+ Những điều kiện đặc biệt khác.

+ Chữ kí của ngân hàng phát hành.

Qua khái niệm phương thức tín dụng chứng từ ta thấycó liên quan đến các bên sau:

– Người xin mở L/C (Applicant for credit): thông thường là người mua, tổ chức nhập khẩu.

– Người hưởng lợi (Beneficiary): là người xuất khẩu hàng hóa, người bán.

– Ngân hàng mở thư tín dụng (ngân hàng phát hành –The issuing bank); ngân hàng phục vụ người nhập khẩu, ở bên nước người nhập khẩu.

– Ngân hàng thông báo thư tín dung (The advising bank); ngân hàng phục vụ người xuất khẩu, thông báo cho người bán biết thư tín dụng đã mở.

Các loại L/C khác nhau còn có thể có thêm các đối tượng tham gia như:

Ngân hàng xác nhận (The confirming bank); là ngân hàng xác nhận trách nhiệm của mình sẽ cùng ngân hàng mở thư tín dụng; đảm bảo việc trả tiền cho người xuất khẩu trong trường hợpngân hàng mở thư tín dụng không đủ khả năng thanh toán.Ngân hàng thanh toán (The paying bank).Ngân hàng thương lượng (The negotiating bank); là ngân hàng đứng ra thương lượng bộ chứng từ và thường cũng là ngân hàng thông báo L/C.Ngân hàng chuyển nhượng (Transfering bank), ngân hàng chỉ định (Nominated Bank), ngân hàng hoàn trả (Reimbursing Bank),…

Ưu, nhược điểm của phương thức tín dụng chứng từ

Ưu điểm:

+ Trong phương thức tín dụng chứng từ ngân hàng không chỉ là người trung gian thu hộ; chi hộ, mà còn là người đại diện bên nhập khẩu thanh toán tiền cho bên xuất khẩu; đảm bảo cho tổ chức xuất khuẩu được khoản tiền tương ứng với hàng hoá mà họ đã cung ứng; đồng thời đảm bảo cho tổ chức nhập khẩu nhận được số lượng; chất lượng hàng hoá tương ứng với số tiền mình đã thanh toán.

+ Với những ưu điểm đó phương thức thanh toán chứng từ đã trở thành phương thức thanh toán hữu hiệu nhất cho cả hai bên xuất khẩu và nhập khẩu.

+ Về phía nhà xuất khẩu: rủi ro ít nhất, ngân hàng phát hành/ ngân hàng xác nhận có trách nhiệm thanh toán tiền hàng nếu bộ chứng từ phù hợp với nội dung trong L/C.

+ Về phía nhà nhập khẩu: được đảm bảo việc chuyển hàng

Nhược điểm:

Phương thức thanh toán này tốn nhiều thời gian do phải thực hiện qua nhiều bước; việc lập chứng từ đòi hỏi phải có độ chính xác cao; ít sai sót và kiểm tra chứng từ tiến hành qua nhiều bên nếu có sai sát phải sửa lại làm cho nhà nhập khẩu lâu nhận được chứng thừ thanh toán để nhận hàng, tốn kém chi phí cho việc bào quản hàng hóa ở cảng nhập khẩu; nhà xuất khẩu chập nhận được tiền thanh toán.

Để có thêm nhiều kiến thức về các phương pháp thanh toán quốc tế, bạn đọc có thể tham khảo thêm tại trang Xuất nhập khẩu Lê Ánh với nhiều kiến thức về Xuất nhập khẩu hữu ích nhé.

»»» Xem thêm: Review khóa học Logistics ở đâu tốt

Sách Xuất Nhập Khẩu chúc các bạn thành công!